事業承継の相続対策には保険が有効、専門家に聞きました

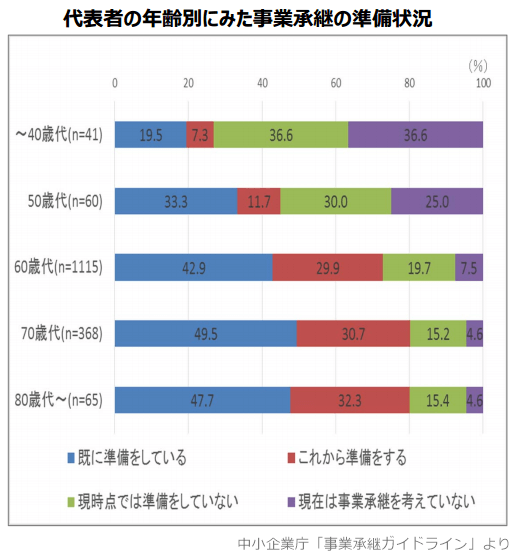

中小企業庁のアンケートでは、事業承継の準備をしている経営者は80代でも50%以下となっています。

今回は、法人の事業承継と相続対策を行う株式会社アズライト代表紀伊國谷隆(きのくにや たかし)氏に、事業承継の現状やトラブルについて詳しく伺いました。

当記事を読む価値があるのはこんな人

- 「会社が成長し続けていて、このままいくと相続税が心配。」

- 「結構大きな資産になるので、問題なく事業承継できるかどうか不安」

- 「顧問税理士以外にも事業承継について相談したい。」

このように考えている会社オーナーの方はぜひ参考にしてみてください。

少し長くなりますが、ヒントやきっかけ、解決の糸口が掴める内容になっています。

※以下紀伊國谷氏の敬称略

事業承継には多額のコストがかかるが、中小企業には現金がない

中小企業の事業承継は、そろそろ準備をと思いつつ手を付けていない人が多いようです。

対策をしない場合にはどんなことが起こるのでしょうか。

中小企業は会社に現金が少ないことが多く、資産の大部分は土地、機械、建物など、会社運営に必要なものです。

そして社長が亡くなると、会社の株に対して相続税がかかります。

相続税は亡くなってから10ヶ月以内にキャッシュで払うと決まっています。

(※物納という方法もありますがあまり使われません。)

例えば価値が5億の会社で、100%社長が自社の株を持っている場合、純資産価格方式では相続評価額は5億です。

ところが社長の財産は会社だけで、「相続税のお金がまかなえない」ということが多いんです。

会社の土地、工場等を売ると仕事ができないので銀行から借りるしかないですが、貸してくれるとは限らない。

これが何も対策をしなかった場合に起こりうることです。

なぜ対策をしなければいけないのかというと、事業を承継するには様々なコストがかかるからです。

引き継ぐ会社の株を最低でも51%、できれば2/3は支配下におかなければスムーズな経営はできません。

会社に現金を用意しないと、相続が起こった時が大変ですね。

いざという時に困らないために、具体的な対策について教えてください。

対策1:自社株の譲渡

対策として有効な方法の一つは、息子が後継者と決まっているなら、社長が保有する自社株を生前中に譲渡することです。

自社の評価を下げて譲渡すれば、相続まで何もしないよりは税金を下げることができます。

実際の価値は下げず評価だけを下げる方法がありますので、資産税に強い税理士さんと組んで提案します。

最近では自社株の評価が10億を超える会社があったんですが、その時の相続税は2億強というケースがありました。

生前贈与の場合は1,000万円を超えると税率が55%なので、やっぱり自社株評価を下げることが相続税のコストダウンとして有効な手段です。

会社評価は利益が低いと評価が下がるんですね。

例えば退職金を取る、昔高く買った土地を売って損を出す、損金性の高い保険に入るなど、利益はある程度操作できます。

そうして評価を下げたところで株を後継者に売ります。

最終的には相続税は2,000万になりました。

10億の価値を2億まで下げて、贈与税が2,000万です。

株の評価は一時的に下げているだけなのでまた上がります。

けど、損金をむりやり作るなど結構対策にはお金がかかってるんです。

自社株を10億から2億はすごいですね!

評価を下げる方法は他にもあるのでしょうか。

評価を下げるさまざまな方法

持株の評価を下げるにはいろんな方法があります。

子会社に不動産を売却して損を出す

よくあるのが、不動産を他人に売ってしまうと戻ってこないので子会社に売るというもの。この子会社は、本体の会社から資産運用のために作った会社です。

3億で買った土地を1億で子会社に売ると2億の損が出るので、利益が減って株式評価が下がります。

持株会社(ホールディングス)に株を売却する

また銀行がよく売り込みに来るんですが、本体(A社)の株を持株会社のホールディングス(B社)に売って、B社の利益を減らして株価を下げ、後継者に贈与するという方法があります。ただしA社の株をB社に売る場合、B社は実態がない会社なので株の購入資金がいりますよね。

銀行がその資金融資の提案に来るんです。

B社は借りたものを返さないといけないので、例えば不動産を買って家賃で返済したりします。

社長の持ち株をホールディングスに移すだけなので、ホールディングスには借金が、社長にはキャッシュが入る。

キャッシュにはまた相続税がかかるのでそれを下げる必要がある。と非常にややこしいです。

会社を分割して相続する

ほかにも会社を分割して評価を変えて、安い評価の会社を相続して、継承したあとでまた合併するとか。このように、状況に応じて税理士さんと相談しながら対応しています。

相続対策には保険の活用も有効と聞きます。

法人で保険に入るとどのようなメリットがあるのでしょうか。

対策2:保険の活用

一番シンプルな相続対策は、会社でめいっぱい保険にはいることです。

相続税は、死亡に起因して発生します。

生命保険は亡くなったときに出るものなので、まさに相続のためにあるのが保険です。

ところが個人で保険料を払うと結構コストがかかる。

個人の所得税率は最高55%。

ということは3,000万の給料を取っても1,400万しか残らず、そこから保険料を払うのはいかにも効率が悪い。

例えば会社で10億の保険に入ります。

法人で入ると半分、場合によっては全額経費で落ちるし、社長が死んだとき死亡保険金の受取は法人になります。

会社に10億入って、社長個人の株は相続人(=奥さん、子供)が相続する。

自己株式の取得といいますが、会社に入った10億で個人の株を買うんです。

会社は株が分散する恐れがなくなり、遺族には株のかわりにキャッシュが入って丸くおさまります。

個人でこれをやろうとすると税率が高いですが、法人は33%なのでメリットがあります。

法人で、できるだけ多くの保険に加入されることをお勧めします。

ここまでのまとめ

事業承継は、- 株式評価をできるだけ下げ、安く譲渡して相続税や贈与税を安くする。

- 税金を払うため、株式を買うための現金を法人保険で用意する。

次は、事業承継のトラブルについてお伺いします。

親族内承継では、後継者とほかの相続人とのバランスを取るのが難しいと聞きます。

平等に株を半分ずつ分けるのは火種を撒くようなもの

単純に家系図や法定どおりの財産分与・・・とはいかないものです。

長い経験から、男兄弟が同じ会社にいると8割以上けんかします。

良かれと思って株を平等に分けるというのは火種を撒くようなものです。

社長と副社長の関係であっても持ち株数は発言権であり議決権ですから、株を同じ配分で持ってしまうと決まるものが決まらない。

男兄弟はもめやすいですが親子もあります。

息子に継がせたが言うこときかん。このままやと会社潰しよる、なんとかしてくれということも。そら無理です(笑)

でもよくあるのは全部の株を渡さずに社長が60%持って、次に持ち株が多い奥さんを味方につけて株を取り合うということもあります。

関係がいいときはいいんですが、悪くなると険悪になりますね。

一番多いのは会社の株を引き継ぐ人をみんな妬みます。

兄が社長で弟が副社長という場合も、社長と副社長のプレッシャーも全然違うし、株をもらったところで現金は入らないのに、なんで兄貴だけいい目見るんだ。となる。

「役員に入れて給料くれ、もっとキャッシュくれ」となる。

相続が終わってから問題が起こることが多いですね。

家族関係が絡むと、株式の譲渡は複雑になりますね。

社長が株式をなかなか手放さず、うまく世代交代できないというケースもあると聞きました。

譲りたくても譲れないことも…株式承継は時間もかかる

社長が株式を手放さないというのもいろんなケースがあって、経営権を譲りたくないという人もいれば、息子に払えるお金がないから渡せない。という場合もあります。

役職は譲るけど、息子にお金がないので株まで譲れないというのは多いですね。

本来は何か対策しないといけないので、できれば、事情をわかっている顧問税理士さんが提案すればいいんですが、意外に消極的な方が多いですね。

効果は薄いけれど、毎年110万ずつ株を贈与する。

微々たるだけど何もしないよりはいいからというのはよくあるケースです。

200万円くらいなら、ちょっと税金払ってでも株を移行してしまおうと。

絶対にコストがかかることは間違いないので、早く対策を始めたほうが按分されて毎年のコストが少なくなります。

儲かっていない企業は価値もそこまで高くないので、それほど対策しなくて良いというのもありますが。

あとは株価を引き下げる以外にも、従業員持株制度がある場合、そこに株を集中させてオーナー一族の所有数を減らし、負担を減らすというのも有効な手段です。

後継者が決まっている場合は対策も早くはじめられますが、親族内に候補者がいない場合もありますよね?

身内に承継できない時はM&A(社外承継)

会社にキャッシュがなく、会社に全部つぎ込んでいるという人はとても多い。

だからほんとに困っていて、ややこしいから会社はいらん。と息子(後継者候補)が放棄するケースも増えてます。

今のM&Aというのは、会社を継いでくれる人が身内にいないから、顧客と従業員のために会社を引き継いでくれる人を探すというパターンです。

事業承継は、親族内継承かM&Aがほとんどです。

番頭格の社員が引き継ぐことができればいいのですが、能力的には可能でも、株を買う資金がない場合が多く難しいです。

誰も継いでくれないので誰か買ってくれませんか?ということですが、当然買う側はいいものがほしいのでボロボロの会社はいらん、となる。

ある程度会社を良くしておかないといけないし、良いときに売らないと売れないということもあります。

仲介はM&A専門の、日本M&Aセンターというところに多くの情報が集まるようです。

仲介料金は、会社の評価額に応じた着手金と、売買価格の3%を手数料として取るというかたちです。

キャッシュを用意することと同時に、後継者を見つけられるかも分かれ目ですね。

皆さんどのぐらいから相続対策の相談をはじめるものなのでしょうか。

相続経験者や、成長中の会社は対策も早め

ご自身が相続人で、先代が無対策のため相続時に大変だったという方は、結構積極的に息子(=後継者)のために対策しておきたいというケースは多いです。

早い方だと50代くらいから相談に来られます。

承継しないといけない会社は儲かっていないと意味がありません。

会社の業績が好調続きだと資産がどんどん増えていって、相続評価額も比例して上がっていきます。

「このままだと俺が死んだら息子が相続税を払えない。大変や、なんか方法ないか?」という話が長年のお付き合いの中で出てきます。

「自社株は後継者の長男、キャッシュは次男に」と平等に分けたつもりでも「なんで兄貴ばかり」と文句が出ることがある。

後継者に100%株を継がせ、他の相続人にはキャッシュを渡すのでこれで文句をいうなというのがスムーズです。

ところがやはり社長個人には現金がないという場合が多いので、そのために保険で準備をします。

保険は、若い方が利回りを考えると有利です。また健康でないと保険に加入できないので、早めの対策に越したことはないですね。

ここまでのまとめ

事業承継のトラブル対策は、- 後継者への株式集中のために、他の相続人に現金を用意する。

- 相続対策は時間とコストがかかる、50代くらいから考えておくとベスト。

事業承継は株式の評価を下げ、相続にかかる現金を用意することだけでなく、トラブルを回避してスムーズな世代交代のためにも現金が必要ということがわかりました。

「1番シンプルな相続対策はめいっぱい保険に入ること」という点を少し詳しく教えてください。

相続対策として保険が有効な理由

保険はシンプルで分かりやすいんです。

納税資金と分け方の問題で、キャッシュがあれば済む話なので、キャッシュを用意する方法は何かと考えると良いと思います。

税金を払ったあとの利益をプールしておく。つまり社長の給料を上げて、所得税を半分以上払ってプールしておく。

あるいは銀行から借り入れる方法もあります。

でも効率を考えたら保険が一番。

殆どの場合は掛け金以上にお金が入ってきます。

儲かってる企業はたくさん保険に入って、相続税のことはこの保険で何とでもなりますよ。というのが一番シンプル。

評価を下げるテクニックは色々あります。

でも結構法律も変わるので、対策したのにダメになることもあるし、対策しても会社業績が急落してそれどころじゃないということもある。

保険は契約ごとなので、亡くなったら最初の契約通りの金額をお支払いする。とわかりやすいんですね。

保険の場合は契約なので、何がどうなっても1億は1億で変わりません。

ですが前提のもとに成り立ってる相続対策は、例えば当時株価2000円だったものが400円まで下がってしまったという場合、対策費用のほうが下がった税金より高いということが起こりえます。

バブル時に対策したことが裏目になって、訴訟になっているケースも結構あります。

税理士にとっても、責任や損害賠償請求などリスクが大きいということですね。

顧問税理士以外に、相続専門のところへ相談にいくということもありますか?

相続だけ専門の税理士に依頼するのもOK

そろそろ相続のことを考えないとというときに、資産税に強い先生がいます。という話があるとじゃあ任そうかなというパターンは多いですね。

法人の決算業務と資産税はまったく別物なので、やりたがらない税理士さんも多いです。

相続に関しては通達等の変更が多く、相続対策をしてリスクを負いたくないという人も多いです。

だいたい相続財産の0.5〜1%とするところが多いですが、相場はないです。

着手金で500万くらい取るところもあるし、コンサル会社によっては、対策した結果安くなった金額の何%といったように成功報酬を取るところもあります。

先ほどの例のようにいろんな前提が変わって、対策後に対策の効果がなくなるというケースもあります。

事業承継についてはどこに相談するのが良いのでしょうか。

税理士と保険代理店、それぞれの違いはありますか?

保険代理店に相談するメリット

それぞれ得意分野に違いがあります。

税理士さんは基本的に社長の立場から見てアドバイスすることが多いです。

それに対して保険代理店が得意なのはヒアリングです。

なぜかと言うと我々は、社長だけでなく契約時に家族全員と会って話をするので、家族間、親族間の微妙な関係も聴きだすことができます。

相続対策は本当に人それぞれなので、最初に社長がどうしたいのかを聞きます。

社長には意思がありますから、大きい会社だと部門に分けて、長男はここ、次男はここを任せるというのもあるし、長男に経営を任せて次男はキャッシュだけで我慢しろというのは本当に多いです。

希望をふまえてどうしたらいいかというのを考えるわけですが、税理士さんの場合は社長よりの立場になるのに対して、我々は社長や家族全員、それぞれの立場をヒアリングしたうえで対策を考えることができます。

顧問税理士はどうしても通常の決算業務に時間をとられ、相続に取り組むまとまった時間がありません。

我々の場合は少し離れたところから客観的に見れるということで、話しやすいというのはあると思います。

事業承継、相続税は決算対策よりもずっと難しいです。

大きい会計事務所なら安心かというとそうではなくて、社員が多いと能力にもバラつきが出ます。

ただ、対策は税理士さんと協力して、最適な解決策を導き出すようお互いに協力しあうことがベストですね。

保険代理店だと、家族関係も含めた相続対策をお願いできるということですね。

ありがとうございました。

今回のまとめ

中小企業の事業承継は、親から子への親族内承継、もしくはM&Aという方法で行われます。オーナーの希望や会社状況を聞きながら、税理士と保険代理店が協力しながら対策を進めていきます。

後継者が相続の際に必要になるお金は以下の3点。

- 自社株式の買取資金

- 相続税、贈与税の納税資金

- 他の相続人への遺産分割資金

資金面以外では、自社株の評価を下げて相続税や贈与税そのものを安くしたり、後継者への株式集中の方法について考えていきます。

事業承継には時間とコストがかかるため、50代頃からスタートするのがベストです。

こんな人は相談を、事業承継はじめの一歩

あなたには10年後の会社の目標や、夢を語り合える後継者候補がいますか?ゆくゆく子どもに継がせたいと思っているなら、早め早めの準備が必要です。

- 顧問税理士だけでなく、相続が得意な専門家の意見を聞きたい

- 今入っている保険を見直して、相続対策を考えたい

こんなときは、事業承継専門のコンサルタントに相談することで的確なアドバイスを受けることができます。

今回お話をうかがった株式会社アズライトは、法人の事業承継、相続対策を行います。

神戸に拠点を置き、今年で14年目を迎える事業承継・相続対策のプロ。

現在も月に2,3回、税理士を招いた勉強会やセミナーに参加して最新の情報を取り入れており、オーナーの良き相談相手として長くお付き合いするのが特徴です。

日々の仕事に追われてなかなか手が回らない…という場合も、現状を把握しておくことからはじめてみてはいかがでしょうか。